导读: 银行存款日记账是专门用来记录银行存款收支业务的一种特种日记账。下面是招生考试网chinazhaokao com 分享的银行存款日记账。供大家参考! ...

银行存款日记

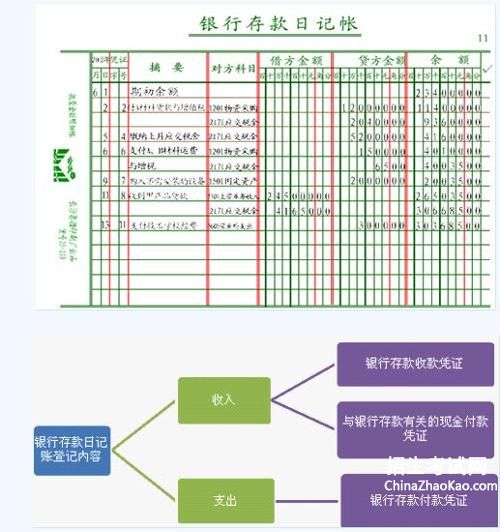

银行存款日记账是专门用来记录银行存款收支业务的一种特种日记账。必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。银行存款日记账可以采用多栏式的格式。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,能及账面结余额,以便检查监督各项收入和支出款项。如果银行存款收、付的对应科目较多,为了避免账页篇幅大,可以分设银行存款收入日记账和银行存款支出日记账。

基本介绍

多栏式

银行存款日记账可以采用多栏式的格式,即把收入栏和支出栏分别按照对方科目设置若干专栏。多栏式银行存款日记账按照银行存款收、付的每一对应科目设置专栏进行序时、分类登记,而且可以简化总分类账的登记工作。在采用多栏式银行存款日记账的情况下,如果银行存款收、付的对应科目较多,为了避免账页篇幅大,可以分设银行存款收入日记账和银行存款支出日记账。

银行存款日记账帐页

格式设置

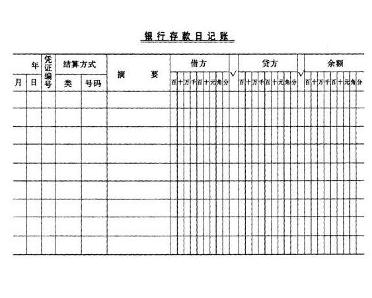

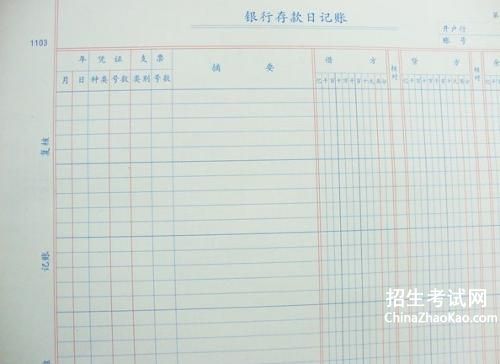

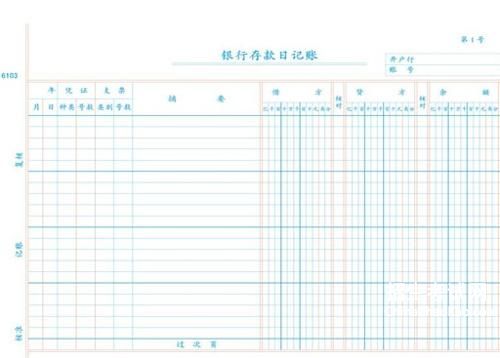

银行存款日记账帐页银行存款日记账是用来反映银行存款增加、减少和结存情况的账簿。企业应按币种设置银行存款日记账进行明细分类核算,其格式也有“三栏式”、“多栏式”和“收付分页式”三种。

登记要求

银行存款日记账帐页银行存款日记账也是各单位重要的经济档案之一,在启用账簿时,也应按有关规定和要求填写“账簿启用表”,具体内容和要求可参照现金日记账的启用。 银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。登记银行存款日记账的总的要求是:银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整,登记账目及时,凭证齐全,账证相符,数字真实、准确,书写工整,摘要清楚明了,便于查阅,不重记,不漏记,不错记,按期结算,不拖延积压,按规定方法更正错账,从而使账目既能明确经济责任,又清晰美观。具体要求是:

(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕扯账页。

(5)文字和数字必须整洁清晰,准确无误。

(6)使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔(银行复写账簿除外)或铅笔书写。

(7)每一账页记完后,必须按规定转页。方法同现金日记账。

(8)每月月末必须按规定结账。

填写方法

银行存款日记账帐页“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号

“凭证字号”栏中应填入据以登账的会计凭证类型及编号。如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

3.摘要

“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目

“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。在填写对应科目时,应注意以下三点:

第一,对应科目只填总账科目,不需填明细科目;

第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则“库存现金”的对应科目有“主营业务收入”和“应交税费”,此时可在对应科目栏中填入“主营业务收入”,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;

第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上“等”字。如用现金800元购买零星办公用品,其中300元由车间负担,500元由行政管理部门负担,则在现金日记账“对应科目”栏中填入“管理费用等”,在贷方金额栏中填入支付的现金总额800元。

5.借方、贷方

“借方金额”栏、“贷方金额”栏应根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6.余额

“余额”栏应根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

正常情况下库存现金不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

核对方法

银行存款日记账帐页银行存款日记账核对是通过与银行送来的对账単进行核对完成的,银行存款日记账的核对主要包括两点内容,一是银行存款日记账与 银行存款收,付款凭证亘相核对,做到账证相符。二是银行存款日记账与银行存款总 账相亘核对,做到账账相符。

账证核对[2]

收付凭证是登记银行存款日记账的依据,账目和凭证应该是完全一致的,但是在 记账过程中,由于各种原因,往往会发生重记,漏记,记错方向或记错数字等情况。账证核对主要按照业务发生后顺序一笔一笔进行,检查项目主要是:

1、核对凭证的编号。

2、检查记账凭证与原始凭证看两者是否完全相符。

3、查对账证金额与方向的一致性。

检查中发现差错,要立即按照规定方法更正,以确保账证完全一致。

账账核对

银行存款日记账是根据收付凭证逐项登记的,银行存款总账是根据收付凭证汇总登记的,记账依据是相同的,记录结果应一致,但由于两种账薄是不同人员分别记账的,而且总账一般是汇总登记的,在汇总和登记过程中,都有可能发生差错。日记账是一笔一笔地记,记录次数多,难免会发生差错。平时是经常核对两账的余额,每月终了结账后,总账各科目的借方发生额,贷方发生额以及月末余额都已试算平衡,如果不符,先应查出差错在哪一方,如果借方发生额出现差错,应查找银行存款收款凭证和银行存款收入一方的账目。反之,则查找银行存款付款凭证和银行存款付出一方的账目。找出差错,应立即加以更正,做到账账相符。

账实核对

企亊业単位在银行中的存款实有数是通过“银行对账単”来反映的,所以照实核对是银行存款日记账定期与“银行对账単”核对,至少每月一次,这是出纳人员的一 项重要日常工作。

理论上讲,“银行存款日记账”的记录对银行开出的“银行存款对账単”无论是发生额,还是期末余额都应是完全一致的,因为它是同一账号存款的记录,但是通过核对,会发现双方的账目经常出现不一致的情况,原因有两个:一是双方账目可能发生记录或计算上的错误,如単位记账是漏记,重记,银行对账単串户等,这种错误应由双方及时查明原因,予以更正。二是有“未达账项”。“未达账项”是指由于期末银行 估算凭证传递时间的差异,而造成的银行与开户単位之间一方入账,另一方尚未入账 的账项。无论是记录有误,还是有“未达账项”,都要通过単位银行存款日记账的记录与银行开出的“银行存款对账単”进行逐笔“核对”才能发现。

具体做法是出纳人员根据银行提供的“对账単”同自己的“银行存款日记账”进行核对,核对时,需要对凭证的种类,编号,摘要,记账方向,金额,记账日期等内容进行逐项核对,凡是对账単与银行存款日记账记录内容相同的可用“√”在对账単和日记账上分别标示,以查明该笔业务核对一致;若有“未达账项”,应编制“银行存款余额调节表”进行调节,使双方余额相等。

银行存款日记相关热词搜索:存款 银行 日记

1、★以下是中国招生考试网 http: www chinazhaokao com)为大家整理的关于广告策划与制作工作日记范文的文章,希望大家能够喜欢!更多日记资 广告策划与制作工作日记范文。(2015-07-06)

2、★以下是中国招生考试网 http: www chinazhaokao com)为大家整理的关于心情日记:属于我们的记忆的文章,希望大家能够喜欢!更多日记资源 心情日记:属于我们的记忆。(2015-07-06)

3、★以下是中国招生考试网 http: www chinazhaokao com)为大家整理的关于2015QQ空间心情日记合集:那个午后的文章,希望大家能够喜欢!更多 2015QQ空间心情日记合集:那个午后。(2015-07-06)

4、★以下是中国招生考试网 http: www chinazhaokao com)为大家整理的关于QQ空间心情日记大全:离梦想还有多远的文章,希望大家能够喜欢!更 QQ空间心情日记大全:离梦想还有多远。(2015-07-06)

5、★以下是中国招生考试网 http: www chinazhaokao com)为大家整理的关于小学三年级暑假日记300字:大连之行的文章,希望大家能够喜欢!更 小学三年级暑假日记300字:大连之行。(2015-07-06)

最新推荐成考报名

更多- 歇后语_歇后语大全_歇后语大全及答案_爆笑歇后语

- 大学排名_大学排名2018排行_大学查询_中国大学名单

- 成语大全_四字成语_在线成语词典_成语查询

- 成语接龙大全查询,成语接龙游戏,在线成语接龙

- 全国安全教育平台入口_学校安全教育平台

- 社保查询网-社会保障卡查询,社会保险查询,社保网上查询

- 汉字简体繁体转换_在线繁体字转换工具

- 数字大写转换|人民币金额(数字)大小写转换在线工具

- 年龄计算器实际岁数计算器 - 周岁虚岁计算器

- 产假计算器-算产假计算器在线2018-2018年产假自动计算器

- 预产期计算器-怀孕孕期计算器-怀孕天数计算

- 中国文库网-教育资源网-范文文章

- 邮编区号查询网

- 致富商机网-致富点子_创业项目

- 创业项目网--最热门的投资项目

- 中国邮政邮编查询号码

- 电话区号查询

- 全国车牌号归属地大全

- 在线网速测试|宽带速度测试

- 人民币汇率查询

- ●理财有没有风险 金融互联网理财

- ●qq网名

- ●2016最新伤感说说

- ●谈笑风生造句

- ●读书的名言

- ●资产清查报告

- ●贫困户申请书

- ●财务自查报告

- ●离婚起诉书

- ●赞美老师的演讲稿

- ●车间管理

- ●车辆购置税

- ●跨越百年的美丽读后感

- ●跟女友离别的话

- ●超市管理制度

- ●起诉状范本

- ●赠别诗大全

- ●描写夏天的句子

- ●描写友谊的诗句

- ●迁户口申请书

- ●转正申请表范本

- ●这个杀手不太冷台词

- ●运动会稿子精选

- ●那么那么造句

- ●送给男朋友的情话大全

- ●钳工实训报告

- ●霸气说说大全

- ●骂人不带脏字的

- ●幼儿园见习个人总结

- ●追女孩子的短信