导读: 现金流量表 现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款) ...

现金流量表

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。以下是中国招生考试网www.chinazhaokao.com为大家整理的关于现金流量表的文章,希望大家能够喜欢!

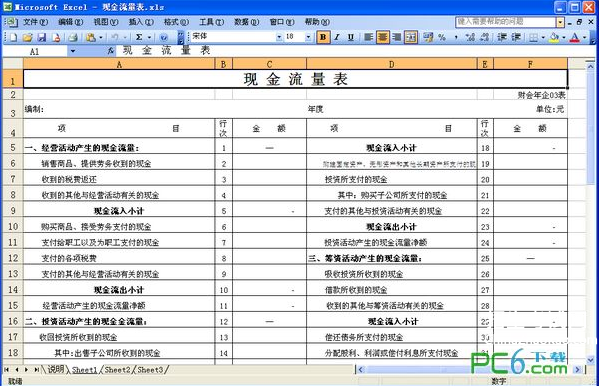

篇一:财会年企现金流量表模板

编制:年度单位:元

项 目行次金额项 目行次金额

一、经营活动产生的现金流量:1 — 现金流入小计18 -

销售商品、提供劳务收到的现金2 购建固定资产、无形资产和其他长期资产所支付的现金19

收到的税费返还3 投资所支付的现金20

收到的其他与经营活动有关的现金4其中:购买子公司所支付的现金21

现金流入小计5 -支付的其他与投资活动有关的现金22

购买商品、接受劳务支付的现金6 现金流出小计23 -

支付给职工以及为职工支付的现金7投资活动产生的现金流量净额24 -

支付的各项税费8 三、筹资活动产生的现金流量:25 —

支付的其他与经营活动有关的现金9 吸收投资所收到的现金26

现金流出小计10 - 借款所收到的现金27

经营活动产生的现金流量净额11 - 收到的其他与筹资活动有关的现金28

二、投资活动产生的现金金流量:12 — 现金流入小计29 -

收回投资所收到的现金13 偿还债务所支付的现金30

其中:出售子公司所收到的现金14 分配股利、利润或偿付利息所支付现金31

取得投资收益所收到的现金15支付的其他与筹资活动有关的现金32

处置固定资产、无形资产和其他长期资产所收回的现金净额16 现金流出小计33 -

收到的其他与投资活动有关的现金17筹资活动产生的现金流量净额34-

现金流量表

会年企03表(续表)

编制:年度单位:元

项 目行次金额项 目行次金额

四、汇率变动对现金的影响:35递延税款贷款贷项(减:借项)52

五、现金及现金等价物净增加额:36 -存货的减少(减:增加)53

补充资料:37 —经营性应收项目的减少(减:增加)54

1、将净利润调节为经营活动的现金流量:38 —经营性应付项目的增加(减:减少)55

净利润39 -其他56

加:*少数股东损益40经营活动产生的现金流量净额57 -

减:*未确认的投资损失(以“+”号填列)41 2、不涉及现金收支的投资和筹资活动:58 —

加:计提的资产减值准备42债务转为资本59

固定资产折旧43一年内到期的可转换公司债券60

无形资产摊销44融资租入固定资产61

长期待摊费用推销45其他62

待摊费用减少(减:增加)46 3、现金及现金等价物净增加情况:63 —

预提费用增加(减:减少)47现金的期末余额64 -

处置固定资产、无形资产和其他长期资产的损失(减:收益)48减:现金的期初余额65 -

固定资产报废损失49加:现金等价物的期末余额66

财务费用50减:现金等价物的期初余额67

投资损失(减:收益)51现金及现金等价物净增加额68-

篇二:新准则下现金流量表的编制方法:

(一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。业务简单的,也可以根据有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额) 注:上述公式中,如果本期有实际核销的坏帐损失,也应减去。(因核销坏账损失减少了应收帐款,但没有收回现金)。如果有收回前期已核销的坏帐金额,应加上。(因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金)。 2."收到的税费返还"项目 该项目反映企业收到返还的各种税费。本项目可以根据"库存现金"、"银行存款"、"应交税费"、"营业税金及附加"等账户的记录分析填列。 3."收到的其它与经营活动有关的现金"项目 本项目反映企业除了上述各项目以外收到的其它与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。本项目可根据"营业外收入"、"营业外支出"、"库存现金"、"银行存款"、"其他应收款"等账户的记录分析填列。 4."购买商品、接受劳务支付的现金"项目 本项目可根据"应付账款"、"应付票据"、"预付账款"、"库存现金"、"银行存款"、"主营业务成本"、"其他业务成本""存货"等账户的记录分析填列。 本项目的现金流出可用以下公式计算求得: 购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额(-本期应付账款增加额)+本期应付票据减少额(-本期应付票据增加额)+本期预付账款增加额(-本期预付账款减少额) 5."支付给职工以及为职工支付的现金"项目 该项目反映企业实际支付给职工、以及为职工支付的工资、奖金、各种津贴和补贴等(含为职工支付的养老、失业等各种保险和其他福利费用)。但不含为离退休人员支付的各种费用和固定资产购建人员的工资。 本项目可根据"库存现金"、"银行存款"、"应付职工薪酬"、"生产成本"等账户的记录分析填列。 6."支付的各项税费"项目 本项目反映的是企业按规定支付的各项税费和有关费用。但不包括已计入固定资产原价而实际支付的耕地占用税和本期退回的所得税。 本项目应根据"应交税费"、"库存现金"、"银行存款"等账户的记录分析填列。 7."支付的其它与经营活动有关的现金"项目 本项目反映企业除上述各项目外,支付的其它与经营活动有关的现金,包括罚款支出、差旅费、业务招待费、保险费支出、支付的离退休人员的各项费用等。本项目应根据"管理费用"、"销售费用"、"营业外支出"等账户的记录分析填列。 (二)投资活动产生的现金流量的编制方法 投资活动现金流入和现金流出的各项目的内容和填列方法如下: 1."收回投资所收到的现金"项目 本项目反映企业出售、转让和到期收回的除现金等价物以外的交易性金融资产、长期股权投资而收到的现金,以及收回持有至到期投资本金而收到的现金。不包括持有至到期投资收回的利息以及收回的非现金资产。本项目应根据"交易性金融资产"、"长期股权投资"、"库存现金"、"银行存款"等账户的记录分析填列。 2."取得投资收益所收到的现金"项目 本项目反映企业因股权性投资而分得的现金股利、和分回利润所收到的现金,以及债权性投资取得的现金利息收入。本项目应根据"投资收益"、"库存现金"、"银行存款"等账户的记录分析填列。 3."处置固定资产、无形资产和其他长期资产所收回的现金净额"项目 该项目反映处置上述各项长期资产所取得的现金,减去为处置这些资产所支付的有关费用后的净额。本项目可根据"固定资产清理"、"库存现金"、"银行存款"等账户的记录分析填列。 如该项目所收回的现金净额为负数,应在"支付的其它与投资活动有关的现金"项目填列。 4."收到的其它与投资活动有关的现金"项目 本项目反映除上述各项目以外,收到的其它与投资活动有关的现金流入。应根据"库存现金"、"银行存款"和其他有关账户的记录分析填列。 5."购建固定资产、无形资产和其它长期资产所支付的现金"项目 本项目反映企业购买、建造固定资产,取得无形资产和其他长期资产所支付的现金。其中企业为购建固定资产支付的现金,包括购买固定资产支付的价款现金及增值税款、固定资产购建支付的现金。但不包括购建固定资产的借款利息支出和融资租入固定资产的租赁费。 本项目应根据"固定资产"、"无形资产"、"在建工程"、"库存现金"、"银行存款"等账户的记录分析填列。 6."投资所支付的现金"项目 该项目反映企业在现金等价物以外进行交易性金融资产、长期股权投资、持有至到期投资所实际支付的现金,包括佣金手续费所支付的现金。但不包括企业购买股票和债券时,实际支付价款中包含的已宣告尚未领取的现金股利或已到付息期但尚未领取的债券利息。 本项目应根据"交易性金融资产"、"长期股权投资"、"持有至到期投资"、"库存现金"、"银行存款"等账户记录分析填列。 7."支付的其它与投资活动有关的现金"项目 本项目反映企业除了上述各项以外,支付的与投资活动有关的现金流出。包括企业购买股票和债券时,实际支付价款中包含的已宣告尚未领取的现金股利或已到付息期但尚未领取的债券利息等。本项目应根据"库存现金"、"银行存款"、"应收股利"、"应收利息"等账户的记录分析填列。 (三)筹资活动产生的现金流量的编制方法 筹资活动产生的现金流入和现金流出包括的各项目的内容和填列方法如下: 1."吸收投资所支付的现金"项目 本项目反映企业收到投资者投入的现金,包括以发行股票、债券等方式筹集资金实际收到的款项净额(即发行收入减去支付的佣金等发行费用后的净额)。本项目可根据"实收资本(或股本)"、"应付债券"、"库存现金"、"银行存款"等账户的记录分析填列。 2."借款所得到的现金"项目 本项目反映企业举借各种短期借款、长期借款而收到的现金。本项目可根据"短期借款"、"长期借款"、"银行存款"等账户的记录分析填列。 3."收到的其它与筹资活动有关的现金"项目 该项目反映企业除上述各项以外,收到的其它与筹资活动有关的现金流入。本项目应根据"库存现金"、"银行存款"和其他有关账户的记录分析填列。 4."偿还债务所支付的现金"项目 本项目反映企业以现金偿还债务的本金,包括偿还金融机构的借款本金、偿还到期的债券本金等。本项目可根据"短期借款"、"长期借款"、"应付债券"、"库存现金"、"银行存款"等账户的记录分析填列。 5."分配股利、利润或偿还利息所支付的现金"项目 本项目反映企业实际支付的现金股利、支付给投资人的利润或用现金支付的借款利息、债券利息等。本项目可根据"应付股利(或应付利润)"、"财务费用"、"长期借款"、"应付债券"、"库存现金"、"银行存款"等账户的记录分析填列。 6."支付的其它与筹资活动有关的现金"项目 本项目反映除了上述各项目以外,支付的与筹资活动有关的现金流出。例如发行股票债券所支付的审计、咨询等费用。该项目可根据"库存现金"、"银行存款"和其他有关账户的记录分析填列。 (四)汇率变动对现金的影响的编制方法 本项目反映企业的外币现金流量发生日所采用的汇率与期末汇率的差额对现金的影响数额。(编制方法略)。 (五)"现金及现金等价物的净增加额"的编制方法 "现金及现金等价物的净增加额",是将本表中"经营活动产生的现金流量净额"、"投资活动产生的现金流量净额"、"筹资活动产生的现金流量净额"和"汇率变动对现金的影响"四个项目相加得出的。 (六)期末现金及现金等价物余额的填列 本项目是将计算出来的现金及现金等价物净增加额加上期初现金及现金等价物金额求得。它应该与企业期末的全部货币资金与现金等价物的合计余额相等。 (七)补充资料项目的内容和编制方法 除现金流量表反映的信息外,企业还应该在附注中披露将净利润调节为经营活动的现金流量、以及不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等信息。也就是要求按间接法编制现金流量表的补充资料。 1.将净利润调节为经营活动的现金流量 现金流量表采用直接法反映经营活动的现金流量,同时,企业还应采用间接法反映经营活动产生的现金流量。间接法,是指以企业本期净利润为起算点,通过调整不涉及现金的收入和费用、营业外收支以及经营性应收应付等项目的增减变动,调整不属于经营活动的现金收支项目,据此计算并列报经营活动产生的现金流量的方法。现金流量表补充资料是对现金流量表采用直接法反映的经营活动现金流量进行核对和补充说明。 采用间接法列报经营活动产生的现金流量时,需要对四大类项目进行调整。(1)实际没有支付现金的费用;(2)实际没有收到现金的收益;(3)不属于经营活动的损益;(4)经营性应收应付项目的增减变动。 企业利润表中反映的净利润是以权责发生制为基础核算的,而且包括了投资活动和筹资活动的收入和费用。将净利润调节为经营活动的现金流量,就是要按收付实现制的原则,将净利润按各项目调整为现金净流入,并且要剔除投资和筹资活动对现金流量的影响。对这些项目的调整过程,就是按间接法编制经营活动现金流量表的过程。 将净利润调节为经营活动的现金流量是以净利润为基础。因为净利润是现金净流入的主要来源。但净利润与现金净流入并不相等,所以需要在净利润基础上,将净利润调整为现金净流入。在净利润基础上进行调整的项目主要包括: 1)"计提的资产减值准备"项目 企业计提的各项资产减值准备,包括坏账准备、存货跌价准备、以及各项长期资产的减值准备等已经计入了"资产减值损失"科目,期末结转到"本年利润"账户,从而减少了净利润。但是计提资产减值准备,并不需要支付现金,即没有减少现金流量。所以应将计提的各项资产减值准备,在净利润基础上予以加回。 本项目应根据"资产减值损失"账户的记录分析填列。 2)"固定资产折旧"项目 工业加工企业计提的固定资产折旧,一部分增加了产品的成本,另一部分增加了期间费用(如管理费用、销售费用等),计入期间费用的部分直接减少了净利润,计入产品成本的部分,一部分转入了主营业务成本,也直接冲减了净利润;产品尚未变现的部分,折旧费用加到了存货成本中,存货的增加是作为现金流出进行调整的。而实际上全部的折旧费用并没有发生现金流出。所以,应在净利润的基础上将折旧的部分予以加回。 本项目应根据"累计折旧"账户的贷方发生额分析填列。 3)"无形资产摊销"项目 企业的无形资产摊销是计入管理费用的,所以冲减了净利润。但无形资产摊销并没有发生现金流出。所以无形资产当期摊销的价值,应在净利润的基础上予以加回。 该项目可根据"累计摊销"账户的记录分析填列。 4)"长期待摊费用摊销"项目 长期待摊费用的摊销与无形资产摊销一样,已经计入了损益,但没有发生现金流出,所以项目应在净利润的基础上予以加回。 5)"处置固定资产、无形资产和其他长期资产的损失"项目 处置固定资产、无形资产和其他长期资产发生的损益,属于投资活动产生的损益,不属于经营活动产生的损益,但却影响了当期净利润。所以在将净利润调节为经营活动现金流量时应予以剔除。如为净损失,应当予以加回;如为净收益,应予以扣除,即用"-"号列示。 本项目可根据"营业外收入"、"营业外支出"、等账户所属明细账户的记录分析填列。 7)"固定资产报废损失"项目。 本项目反映企业当期固定资产盘亏后的净损失(或盘盈后的净收益)。 企业发生固定资产盘亏盘盈损益,属于投资活动产生的损益,不属于经营活动产生的损益,但却影响了当期净利润。所以在将净利润调节为经营活动现金流量时应予以剔除。如为净损失,应当予以加回;如为净收益,应予以扣除,即用"-"号列示。 本项目可根据"营业外收入"、"营业外支出"、等账户所属明细账户的记录分析填列。 7)"公允价值变动损失"项目 该项目反映企业持有的交易性金融资产、交易性金融负债、采用公允价值模式计量的投资性房地产等公允价值变动形成的净损失。因为公允价值变动损失影响了当期净利润,但并没有发生现金流出,所以应进行调整。如为净收益以"-"号列示。本项目可根据"公允价值变动损益"科目所属有关明细科目的记录分析填列。 8)"财务费用"项目 一般企业,财务费用主要是借款发生的利息支出(减存款利息收入)。财务费用属于筹资活动发生的现金流出,而不属于经营活动的现金流量。但财务费用作为期间费用,已直接计入了企业经营损益。影响了净利润。所以在将净利润调节为经营活动现金流量时应予以剔除。财务费用如为借方余额,应予以加回;如为贷方余额,应予以扣除。本项目应根据利润表"财务费用"项目填列。 9)"投资损失"项目 企业发生的投资损益,属于投资活动的现金流量,不属于经营活动的现金流量。但投资损失,已直接计入了企业当期利润,影响了净利润。所以在将净利润调节为经营活动现金流量时应予以剔除。如为投资净损失,应当予以加回;如为投资净收益,应予以扣除,即用"-"号列示。 该项目可根据利润表中"投资收益"项目的金额填列。 10)"递延所得税资产减少"项目 该项目反映企业资产负债表"递延所得税资产"项目的期初余额与期末余额的差额。递延所得税资产的减少增加了所得税费用,减少了利润。而递延所得税资产的减少并没有增加现金流出。所以应在净利润的基础上予以加回。相反,如果是递延所得税资产增加,则应用"-"号填列。 本项目可以根据"递延所得税资产"科目分析填列。 11)"递延所得税负债增加"项目 递延所得税负债的增加,增加了当期所得税费用,但并没有因此增加现金流流出,所以应在净利润的基础上予以加回。相反,如果是递延所得税负债减少,则应用"-"号填列。 12)"存货的减少"项目 企业当期存货减少,说明本期经营中耗用的存货,有一部分是期初的存货,这部分存货当期没有发生现金流出,但在计算净利润时已经进行了扣除。所以在将净利润调节为经营活动现金流量时应当予以加回。 如果期末存货比期初增加,说明当期购入的存货除本期耗用外还剩余一部分。这部分存货已经发生了现金流出,但这部分存货没有减少净利润。所以在将净利润调节为经营活动现金流量时应予以扣除。即用"-"号列示。 总之,存货的减少,应视为现金的增加,应予加回现金流量;存货的增加,应视为现金的减少,应予扣除现金流量。 该项目可根据资产负债表"存货"项目的期初、期末数之间的差额填列。 13)"经营性应收项目的减少"项目 经营性应收项目的减少(如应收账款、应收票据、其他应收款等项目中与经营活动有关的部分的减少),说明本期收回的现金大于利润表中确认的主营业务收入,即将上期实现的收入由本期收回了现金,形成了本期的现金流入,但净利润却没有增加。所以在将净利润调节为经营活动现金流量时,将本期经营性应收项目减少的部分应予以加回。 但上述各应收项目如果增加,即经营性各应收项目的期末余额大于期初余额,则表明本期的销售收入中有一部分没有收回,从而减少了现金的流入,在将净利润调节为经营活动现金流量时应予以扣除。 本项目应根据各应收项目账户所属的明细账户的记录分析填列。 14)"经营性应付项目的增加"项目 经营性应付项目的增加(如应付账款、应付票据、应付职工薪酬、应付福利费、应交税费、其他应付款等项目中与经营活动有关的部分的增加),说明本期购入的存货中有一部分没有支付现金,净利润不变,但现金流出减少了,从而现金流量肯定增加了。所以在将净利润调节为经营活动现金流量时,将本期经营性应付项目增加的部分应予以加回。 如果上述经营性应付项目减少,即期末余额小于期初余额,说明除将本期购入的存货全部付款以外,还支付了上期的应付款项,所以现金流出增加了,现金净流量减少了。在将净利润调节为经营活动现金流量时,将本期经营性应付项目减少的部分应予以扣除。 本项目应根据各应付项目账户所属的明细账户的记录分析填列。 2.不涉及现金收支的投资和筹资活动。 不涉及现金收支的投资和筹资活动项目,反映企业一定期间内影响资产和负债但不形成现金收支的所有投资和筹资活动的信息。这些投资和筹资活动虽不涉及现金收支,但对以后各期的现金流量会产生重大影响。所以也应进行列示和披露。 不涉及现金收支的投资和筹资活动的具体项目见现金流量表补充资料表中所列。

篇三:现金流量表格图

以上就是招生考试网http://www.chinazhaokao.com/带给大家不一样的精彩。想要了解更多精彩的朋友可以持续关注招生考试网,我们将会为你奉上最全最新鲜的内容哦! 招生考试网,因你而精彩。

现金流量表相关热词搜索:流量表 现金

1、2016现金流紧张吗(共6篇)2016现金流量表现金流量表现金流量表补充资料2016尔雅《大学生创业基础》期末考试1YPC的导师会辅导创业者()年。1 0 分2 A、3 B、4 C、5 D、我的答案:B 2微小型企业创办初期岗位设定一般比较粗放,专业管理人员又少,往往一人身兼数职,但是必须建立明晰的( )。2016现金流紧张吗。(2016-12-05)

2、阿里 土豆 现金 11月6日晚间消息(记者 周勤燕) 阿里巴巴集团(NYSE:BABA)和优酷土豆集团(NYSE:YOKU)今天宣布,双方已经就收购优酷土豆股份签署并购协议,根据这一协议,阿里巴巴集团将收购优阿里正式宣布:以全现金形式收购优酷土豆。(2015-11-07)

3、农村集体现金收支管理制度篇一《农村集体资金资产资源管理规定》 农村集体现金收支管理制度。(2016-02-16)

4、事业单位现金制度篇一《2012最新事业单位会计制度》 事业单位现金制度。(2016-02-21)

5、佛语告诫勿贪篇一《佛经中说:“贪心炽盛的人无恶不作。”咎由自取》 佛语告诫勿贪。(2016-02-23)

6、普吉岛带多少现金(共5篇)在普吉岛拍婚纱照需要多少钱在普吉岛拍婚纱照需要多少钱在普吉岛拍婚纱照需要多少钱唯一视觉婚纱摄影是电影拍摄与平面摄影的结晶,触动婚纱摄影的末来,颠覆传统婚纱拍摄模式,全新影视级婚纱摄影拍摄制作高调登陆,唯一视觉婚纱摄影,带你体验前所末有的婚纱照电影拍摄,顶级影视制作班底,真正的电影片场全角度拍摄,完全普吉岛带多少现金。(2016-04-12)

7、给男朋友的道歉抵用劵(共2篇)给男朋友的道歉抵用劵。(2016-04-13)

8、2015房地产现金比率分析(共6篇)2015万科财务报表分析==2015万科财务报表分析摘要财务分析,是以财务会计资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果和现金流量情况进行分析与评价的经济管理活动。财务分析的基本内容是企业偿债能力分析、运营能力分析和盈利能力分析。财务分析的最基本功能,是将大量的报表数据转2015房地产现金比率分析。(2016-07-26)

9、私自存放现金(共6篇)严禁科室私自收取现金的管理办法严禁科室私自收取现金的管理办法为规范医院经济管理,认真贯彻执行《玉溪市人民医院关于严禁设立“小金库”“账外账”的规定》,结合医院开展对科室及个人私自收取现金的专项检查工作,特制定本管理办法:一、科室经常性地组织职工认真学习国家财经法规,遵守医院的各项规章制度,遵守职业道私自存放现金。(2016-08-26)

10、内部管控制度(共6篇)公司内部管理制度(新)公司主要内部控制制度-范本公司主要内部控制制度1、公司法人治理结构公司根据《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司治理准则》等法律法规的规定,及时修订了《公司章程》及《公司股东大会议事规则》、《公司董事会议事规则》、《公司监事会议事规则》、《公司总经理工作内部管控制度。(2016-10-02)

11、现金借支仅限于与公司有关的公务活动需要,非公务活动需要的,需经董事会通过才予办理。(共4篇)现金借支仅限于与公司有关的公务活动需要,非公务活动需要的,需经董事会通过才予办理。。(2016-11-02)

12、免费领取50元现金红包(共3篇)红包领取及使用流程紅包領取過程:1 进入【我的淘宝】——【我的优惠卡券】——【现金红包】2 点击进入支付宝【查看】红包3 點【领取红包】4 输入红包卡号和验证码紅包使用:點立即使用----進入到東京著衣賣場-----挑擇商品拍下----到付款畫面以上顯示可用優惠紅包一個,點立即使用點下一步:再點下免费领取50元现金红包。(2016-12-14)

13、现金流游戏保安职业(共8篇)现金流游戏说明现金流游戏说明富爸爸传授的是一种思维模式。有了思维模式,才能找到切实可行的方法。不要一味的追求方式方法,要先掌握财富的原理,再结合实际去实践。富人是为了资产工作,而普通人只是为了钱而工作,这是最如果你想成为富人,从普通人群中脱颖而出,第一个需要改变的就是你的思维模式,从普通人的思维模式现金流游戏保安职业。(2016-12-20)

最新推荐成考报名

更多- 歇后语_歇后语大全_歇后语大全及答案_爆笑歇后语

- 大学排名_大学排名2018排行_大学查询_中国大学名单

- 成语大全_四字成语_在线成语词典_成语查询

- 成语接龙大全查询,成语接龙游戏,在线成语接龙

- 全国安全教育平台入口_学校安全教育平台

- 社保查询网-社会保障卡查询,社会保险查询,社保网上查询

- 汉字简体繁体转换_在线繁体字转换工具

- 数字大写转换|人民币金额(数字)大小写转换在线工具

- 年龄计算器实际岁数计算器 - 周岁虚岁计算器

- 产假计算器-算产假计算器在线2018-2018年产假自动计算器

- 预产期计算器-怀孕孕期计算器-怀孕天数计算

- 中国文库网-教育资源网-范文文章

- 邮编区号查询网

- 致富商机网-致富点子_创业项目

- 创业项目网--最热门的投资项目

- 中国邮政邮编查询号码

- 电话区号查询

- 全国车牌号归属地大全

- 在线网速测试|宽带速度测试

- 人民币汇率查询

- ●理财有没有风险 金融互联网理财

- ●qq网名

- ●2016最新伤感说说

- ●谈笑风生造句

- ●读书的名言

- ●资产清查报告

- ●贫困户申请书

- ●财务自查报告

- ●离婚起诉书

- ●赞美老师的演讲稿

- ●车间管理

- ●车辆购置税

- ●跨越百年的美丽读后感

- ●跟女友离别的话

- ●超市管理制度

- ●起诉状范本

- ●赠别诗大全

- ●描写夏天的句子

- ●描写友谊的诗句

- ●迁户口申请书

- ●转正申请表范本

- ●这个杀手不太冷台词

- ●运动会稿子精选

- ●那么那么造句

- ●送给男朋友的情话大全

- ●钳工实训报告

- ●霸气说说大全

- ●骂人不带脏字的

- ●幼儿园见习个人总结

- ●追女孩子的短信